- プレスリリース

東日本大震災から10年を考える 数字で見るエネルギー業界の軌跡

ENECHANGE(エネチェンジ)株式会社(本社:東京都千代田区 代表取締役CEO:城口洋平、代表取締役COO 有田一平)は、東日本大震災がきっかけで日本のエネルギー問題に向き合うために2015年に設立された会社です。東日本大震災から10年にあたる2020年12月には、東京証券取引所マザーズ市場への上場という大きな節目を迎えることができました。東日本大震災から10年、電力システム改革で日本のエネルギーはどう変化したのかをデータで振り返ります。

電力会社の数

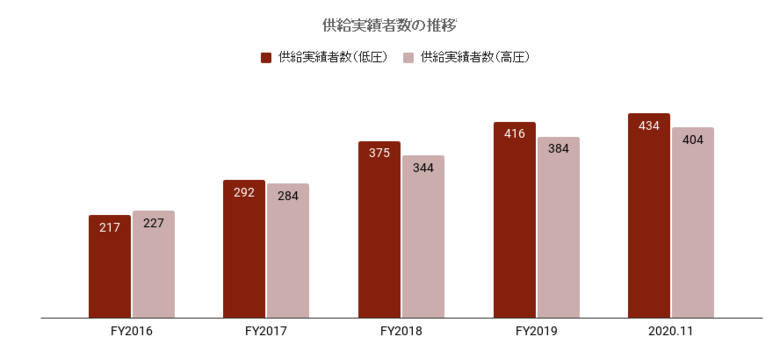

電力システム改革のひとつとして、2016年4月に電力小売が全面自由化されました。大手電力会社10社により各地域で供給されてきた電力産業に他業種から参入することができるようになりました。これにより消費者も自由に電力会社を選べる時代となりました。小売事業者登録者数は年々増加しており、2021年3月5日時点で709社となりました。しかしながら登録事業者すべてが電力供給を行っているわけではありません。2020年11月分結果概要ベース※での供給実績のある電力会社数は、家庭向けを含む低圧区分で434社、法人向けの高圧区分で404社となっています。

※資源エネルギー庁「電力調査統計表」をベースにENECHANGEで作成

新電力シェアの推移

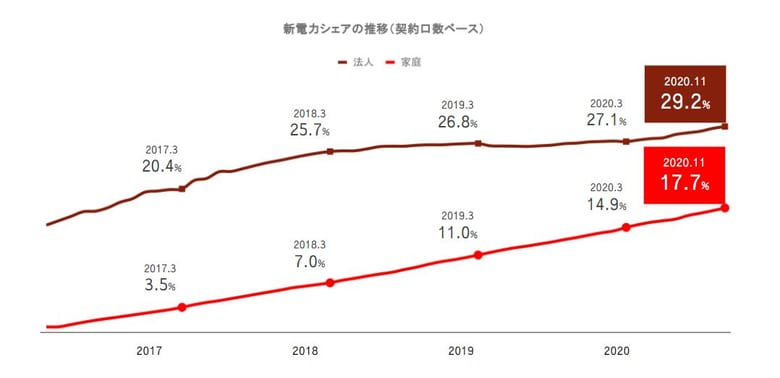

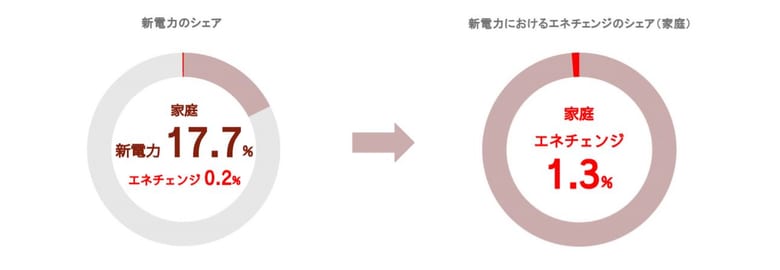

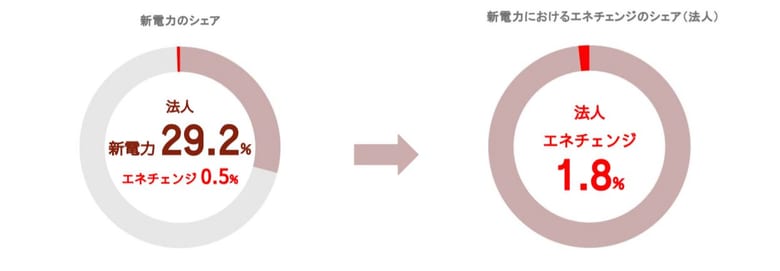

2016年の電力市場への参入以降、様々な付加価値をつけるなど競争力のある電気料金プランを提供する新電力は、徐々に私たちの生活の中にも浸透し、2020年11月には家庭部門で17.7%、法人部門で29.2%にまでそのシェアを伸ばしています。一方で、新電力への電力切り替えにおける当社シェアは、家庭1.3%、法人1.8%と推定しており、「電気・ガスをインターネットで比較して切り替える」こと自体は、まだ普及途上であると思われます。(1999年に電力自由化を実施した電力自由化先進国であるイギリスでは、60%もの人がインターネットで比較して切り替えているという政府統計Ofgem「State of the energy market 2019」データがあります。)

では、どういう会社が大きなシェアを有しているのか?に関しては、新電力上位企業の顔ぶれを見ていきたいと思います。

※電力・ガス取引監視等委員会「電力取引報」をベースにENECHANGEで作成

シェアトップ10新電力の特徴

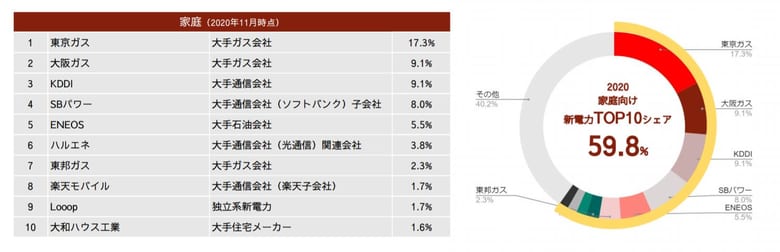

家庭向け(低圧電灯)

家庭向けのトップ10には、消費者との接点を持つサービスを提供している大手企業が並びました。大手都市ガス会社3社、大手通信会3社、大手石油会社1社、住宅メーカー1社という、いずれも電力自由化以前から顧客との対面(オフライン)での強い接点を有する企業でトップ10の9割を占めています。独立系新電力は、9位にランクインしたLooopだけとなっています。

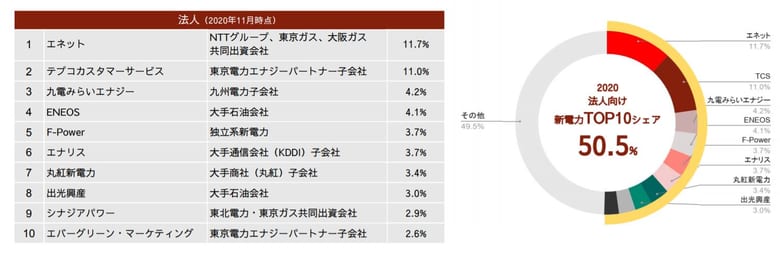

法人向け(高圧)

契約電力が50kWh以上2,000kWh未満の高圧部門では、トップ10のうち大手電力の子会社・関連会社が5社ランクインしています。それ以外でも、大手都市ガス会社、大手石油会社、大手通信会社、大手商社など、家庭向け同様に電力自由化以前から顧客との対面(オフライン)での強い接点を有するオフラインチャンネルに強い企業が上位9社を占めています。独立系新電力は、5位にランクインしたF-Powerだけとなっています。

※資源エネルギー庁「電力需要実績」をベースにENECHANGEで作成

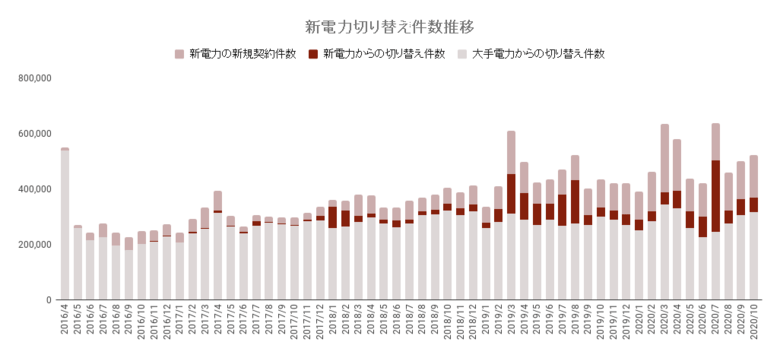

新電力への切り替え件数推移

新電力への切り替え件数は2020年度で年間約600万件(前年比12%増)と推察しており、新電力への契約には、1.大手電力から新電力への切り替え、2.新電力から新電力への切り替え、3.引っ越しなどに伴う新電力との新規契約の3つのチャネルがあります。2019年以降は、2と3のチャネルシェアが特に拡大傾向にあります。

2020年の新電力への切り替え需要増加は、電力自由化の浸透に加えて、新型コロナウイルスの影響による在宅時間の増加に伴う家庭の電気使用量増加(平均 94%増:当社調べ)などにより、切り替え数が前年同期間比(1月〜10月)において11%増加しています。尚、2020年7月に新電力から新電力への切り替えが急増した要因には、中部電力が供給管轄外の契約者を新たに設立した新会社CDエナジーへ移管した一時要因と推察します。

※電力・ガス取引監視等委員会「電力取引報」をベースにENECHANGEで作成

発電実績で見る日本のエネルギー電源比率

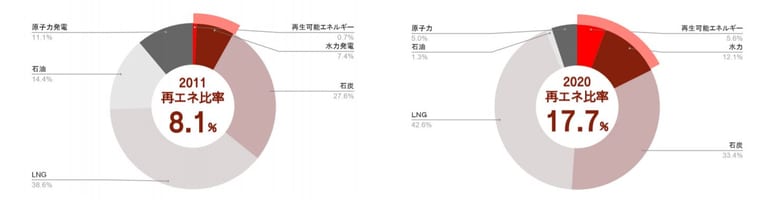

2020年12月、2050年に温室効果ガス排出を実質ゼロとするカーボンニュートラルに伴う「グリーン成長戦略」が発表され、再生可能エネルギー比率50%~60%が目標値として盛り込まれました。またパリ協定の目指すCO2削減目標の実現のためには、2030年頃までに石炭燃料発電の全廃が必要とされています。2020年時点での再生可能エネルギー比率は17.7%と2011年から10%程度導入が進んでいますが、一方で原子力発電所の停止等により、石炭火力の発電比率は6%程度(27.6%%→33.4%)増加しています。

※2020年は資源エネルギー庁「発電実績」、2011年は「総合エネルギー統計」データをベースにENECHANGEで作成

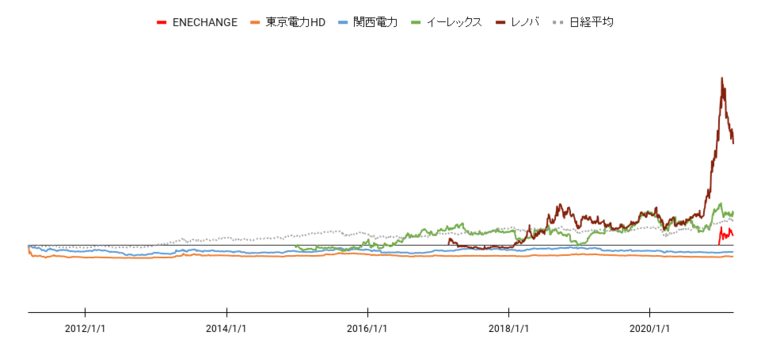

株価の変化率でみる注目企業の変化

大手電力2社(東京電力ホールディングズ・関西電力)と再生可能エネルギー事業を展開する2社(イーレックス・レノバ)で株価の動きを比較してみました。3.11以降、イーレックス社やレノバ社など再生可能エネルギー関連銘柄が上場し、大手電力会社を大きくアウトパフォームしています。また、2016年の電力自由化に伴い事業開始をした当社(設立は2015年)も2020年に上場しました。

3.11以降行われてきた電力政策

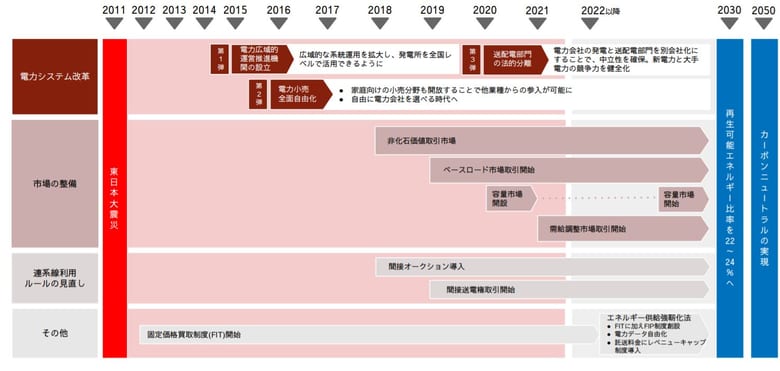

東日本大震災を契機に、火力と原子力に依存する日本のエネルギー源を多様化することを目的に、太陽光・風力・バイオマスなどの再生可能エネルギー源によって発電された電気を一定期間一定価格で電力会社が買い取ることを差定める制度ができました。「再エネ特措法(正式名称:電気事業者による再生可能エネルギー電気の調達に関する特別措置法)」です。その後、2015年の電力広域的運営推進機関の設立を第1弾とした電力システム改革が本格化し、2016年に電力小売りの全面自由化、2020年に送配電部門の法的分離が行われてきました。あわせて、市場の整備、連系線利用ルールの見直しが進んでいます。さらには、再エネのさらなる主力電源化に向けた課題、自然災害の多い国としての課題、そしてエネルギー資源の多くを輸入に頼っているという課題を解決するために、電力インフラシステムを強靭にすることを目的にエネルギー供給強靭化法の整備も進んでいます。

代表取締役CEO 城口洋平コメント

東日本大震災以降、日本のエネルギー業界は、100年に一度というレベルの大変革が動き出し、結果として10年前とは大きく変わりました。従来は、非競争・地域独占であった電力業界は、電力システム改革により、ガス・石油など異業種が参入した形での競争に発展しています。自由化の浸透により、消費者に選択の自由が生まれ、企業間競争が起こるといううえでは良いことだと捉えていますが、まだ本資料通り、大手事業者が上位を独占しているという初期段階にあると思っています。当社のシェアも家庭・法人ともに1%台とまだまだ低いですが、海外事例を見ても成長余地があると見ています。

震災から10年というタイミングを上場企業として迎えられたことを大変喜ばしく思う一方で、「脱炭素社会」の実現に向けた電力システム改革はまだ道半ばであります。当社としては、今後予定されるさらなる電力システム改革を成長機会と捉え、「エネルギーテック」サービスの展開を推進してまいります。

ENECHANGE株式会社とは

ENECHANGE(エネチェンジ )は、「エネルギーの未来をつくる」をミッションに掲げ、脱炭素社会をデジタル技術で推進するエネルギーテック企業です。自由化・デジタル化・脱炭素化・分散化に分類される「エネルギーの4D」分野で、データ活用を軸としたサービス展開しています。当社のルーツは、自由化先進国のイギリス・ケンブリッジでの電力データ研究所にあり、現在もイギリスに子会社SMAP ENERGY LIMITEDを有し、エネルギーデータの解析技術とグローバルなネットワークを有することが特徴です。

本件に関する報道関係のお問い合わせ先

ENECHANGE株式会社 広報担当 中田都季子

Mail: pr_contact@enechange.co.jp

SHARE

![]()

![]()